【結論】RSIだけで勝てる?それとも使えない?

FXでRSIをそのまま使っただけでは長期的に勝ち続けることはできない。

AIによる検証では、勝率はおよそ64.1%・PF1.026とほぼ横ばい。

ただし、だましを回避する条件(Zigzag)を加えると、PF約1.1に改善する場面もあった。

つまり「RSIだけで勝てる」は微妙なところ。

でも、組み合わせればFXでRSIで勝てる。

導入

RSI(Relative Strength Index)。

テクニカルの定番中の定番。

昔から「RSI30以下で買い、70以上で売り」なんて言われてきた。

一見シンプルで、初心者もすぐに飛びつく。

「RSIだけで勝てる」なんて声は多い。

でも本当に?と私は疑った。

だからAIに検証を任せた。

感覚ではなく、数字で答えを出したかった。

RSIとは?なぜRSI手法が人気なのか

RSIは相場の「買われすぎ」「売られすぎ」を数値化する指標。

0〜100の間で推移し、一般的には70以上で売り、30以下で買いと解釈される。

なぜ人気か?

シンプルだから。

赤青緑のラインがなくても、一つの数値で判断できる。

「数字を見れば良い」そんな直感性が支持されてきた。

でも、実際にそのまま従うとどうなるか。

AIに検証を依頼してみた

検証条件はこう設定した。

-

・環境:MT4

・通貨ペア:USDJPY

・期間:2021年1月〜2025年8月

・時間足:5分足

・RSI設定値:期間14

・売買ルール:RSI30以下で買い、70以上で売り

・決済:反対シグナルが点灯したらクローズ

・資金管理:固定ロット

※今回の検証はexnessのヒストリカルティックデータを使用しています。

(他社口座ではティック精度が異なるため、同じ成績は再現できません。

なおスプレッドを含まないバックテストベースでの分析です)

exnessのヒストリカルデータを読み込ませた後、AIに入力したプロンプトは以下。

RSIだけで勝てるかどうかを検証してください。

条件:

・通貨ペア:USDJPY

・期間:2021年1月〜2025年8月

・時間足:5分足

・RSI設定値:期間14

・売買ルール:RSI30以下で買い、70以上で売り

・決済:反対シグナルが点灯したらクローズ

・資金管理:固定ロット

出力内容:

①総トレード数

②勝率

③平均リスクリワード比

④トータル損益

⑤プロフィットファクター(PF)初回検証の結果 → 期待を裏切る

AIの出した数字は以下。

-

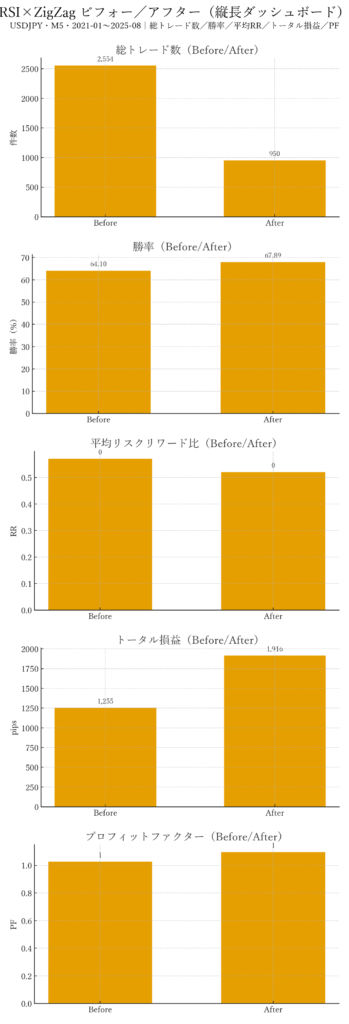

・総トレード数:2,554回

・勝率:64.1%

・平均リスクリワード比:0.57

・トータル損益:+1,255 pips

・PF:1.026

「RSIシグナルだけ」に従った結果は横ばい。

「鉄板の逆張りロジック」は数字の前に崩れ落ちた。

なぜRSIだけでは勝てないのか

レンジとトレンドを区別できない

RSIは値動きに反応するだけ。トレンド相場では「売られすぎ」「買われすぎ」状態が続き、その間に逆張りしたら大きく踏み上げられる。

だましが多すぎる

30を割ったと思ったらすぐ反転、70を超えたと思ったらすぐ落ちる。短期足では特に顕著。

決済が遅れる

反対シグナルを待つと、含み益が簡単にゼロになる。

…結局、RSI単体は「環境認識がない逆張りサイン」でしかない。

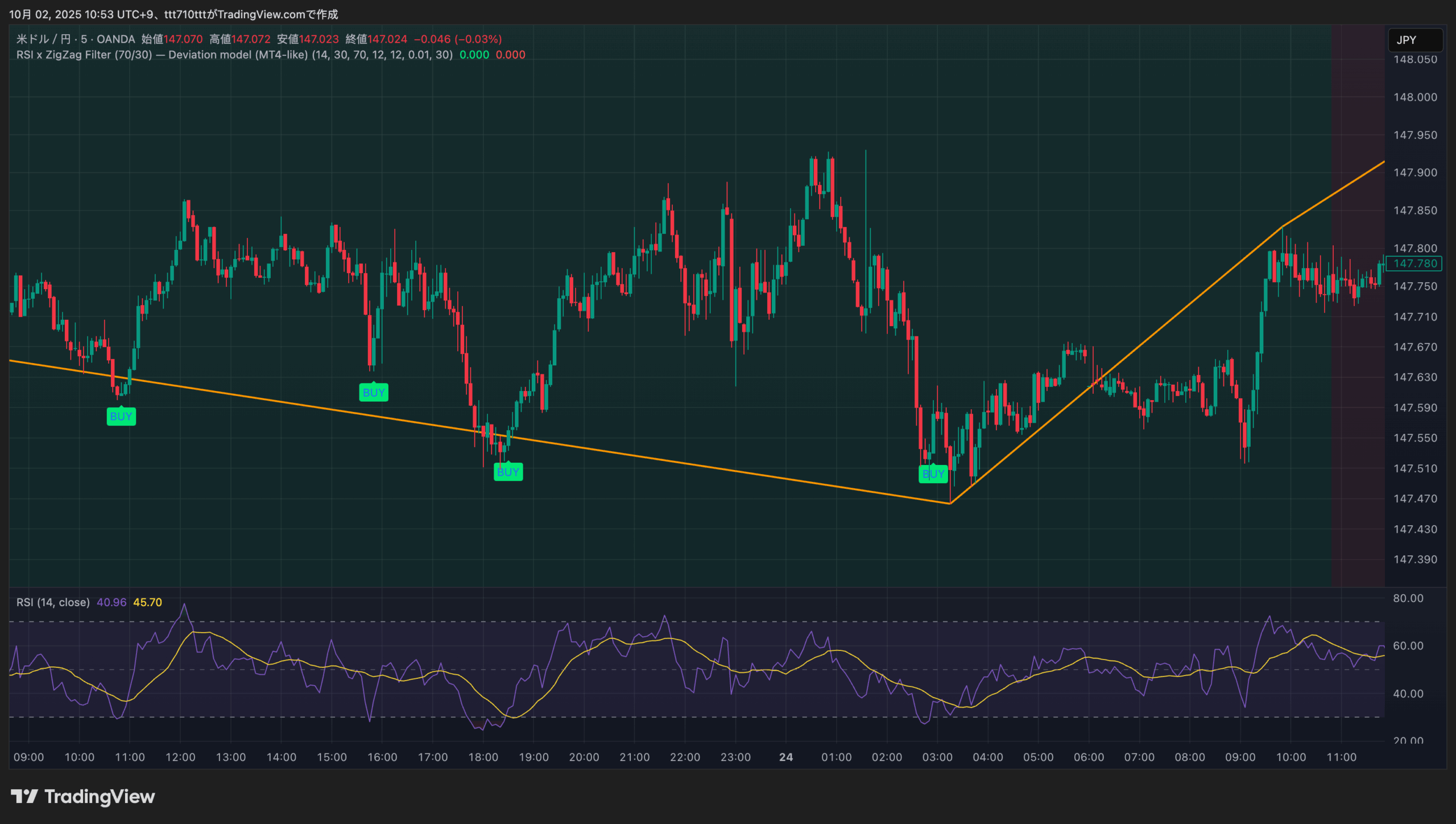

条件を加えて再検証

では、どうすれば勝てるようになるのか?

AIに次のインジケーターを加えて再検証してもらった。

「Zigzag」

Depth : 12

Deviation : 30

Backstep : 12

ルールを継続

結果はこうなった。

-

・総トレード数:2,554回 → 950回

・勝率:64.1% → 67.89%

・平均リスクリワード比:0.57 → 0.52

・トータル損益:+1,255 pips → +1,916 pips

・PF:1.026 → 1.095

数字がプラスに転じた。

「だけ」では負けても、トレンド系のインジケーター「Zigzag」との組み合わせなら勝てる。

参考:「ZigZagだけで勝てる?」

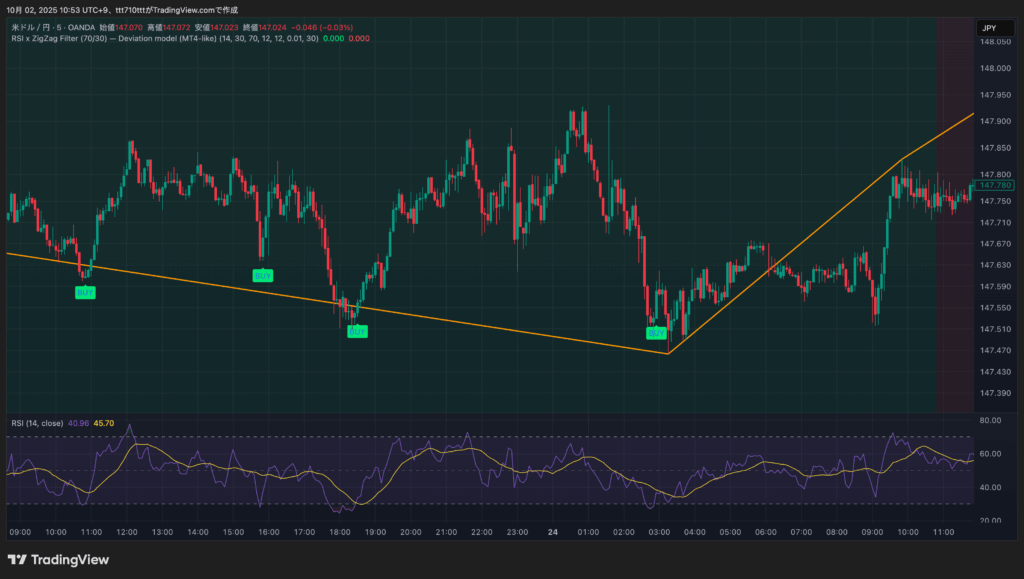

今すぐ使えるTradingViewのインジケーター

//@version=5

indicator("RSI x ZigZag Filter (70/30) — Deviation model (MT4-like)", overlay=true)

// ===== Inputs =====

// RSI

rsiLen = input.int(14, "RSI Length")

buyLvl = input.float(30, "RSI Buy Level (cross up)")

sellLvl = input.float(70, "RSI Sell Level (cross down)")

// ZigZag(MT4に近いパラメータ感)

leftBars = input.int(12, "ZigZag Depth (left bars)", minval=1)

rightBars = input.int(12, "ZigZag Backstep (right bars)", minval=1)

useCustomPip = input.bool(false, "Override Pip Size?")

pipManual = input.float(0.01, "Pip Size (price units)", step=0.0001, tooltip="例: USDJPYなら通常0.01(=1 pip)。EURUSDなら0.0001。")

deviationPips = input.float(30.0, "Deviation (pips)", step=0.1, tooltip="反転とみなす最小幅(pips)。MT4のDeviationに相当")

// ===== Pip・Deviation(価格単位に変換) =====

isJPY = str.contains(syminfo.currency, "JPY") or str.contains(syminfo.ticker, "JPY")

pipAuto = isJPY ? 0.01 : syminfo.mintick

pip = useCustomPip ? pipManual : pipAuto

devPx = deviationPips * pip

// ===== RSI =====

rsi = ta.rsi(close, rsiLen)

longTrig = ta.crossover(rsi, buyLvl)

shortTrig = ta.crossunder(rsi, sellLvl)

// ===== Pivot(確定ピボット) =====

// MT4のDepth/Backstep ≒ ta.pivothigh/low(leftBars, rightBars) に対応

ph = ta.pivothigh(high, leftBars, rightBars) // ピボット確定バーの「高値」

pl = ta.pivotlow(low, leftBars, rightBars) // ピボット確定バーの「安値」

// 確定バーのインデックス(現在バーからrightBars本前)

phBar = not na(ph) ? (bar_index - rightBars) : na

plBar = not na(pl) ? (bar_index - rightBars) : na

// ===== Deviationフィルタ付き ZigZag 構築(非リペイント確定式) =====

var float lastPivotPrice = na

var int lastPivotBar = na

var bool lastWasHigh = na

var int dir = 0 // +1: up leg / -1: down leg

// ライン管理(描画しすぎ対策)

var line[] lns = array.new_line()

f_drawLine(_x1, _y1, _x2, _y2) =>

l = line.new(_x1, _y1, _x2, _y2, xloc=xloc.bar_index, extend=extend.none, color=color.orange, width=2)

array.push(lns, l)

if array.size(lns) > 200

line.delete(array.shift(lns))

// 新規ピボット候補(Deviationチェックを通す)

newHighPivot = not na(ph) and (na(lastPivotPrice) or math.abs(ph - lastPivotPrice) >= devPx)

newLowPivot = not na(pl) and (na(lastPivotPrice) or math.abs(pl - lastPivotPrice) >= devPx)

// ピボット確定&ZigZag更新

if newHighPivot

// 直前のピボットがあれば線で結ぶ

if not na(lastPivotPrice) and not na(lastPivotBar)

f_drawLine(lastPivotBar, lastPivotPrice, phBar, ph)

lastPivotPrice := ph

lastPivotBar := phBar

lastWasHigh := true

dir := -1 // 高値が確定 => 次の足は下方向レッグへ

if newLowPivot

if not na(lastPivotPrice) and not na(lastPivotBar)

f_drawLine(lastPivotBar, lastPivotPrice, plBar, pl)

lastPivotPrice := pl

lastPivotBar := plBar

lastWasHigh := false

dir := +1 // 安値が確定 => 次の足は上方向レッグへ

// ===== Signals: RSIクロス × ZigZag方向 =====

longSignal = longTrig and dir == 1

shortSignal = shortTrig and dir == -1

// ===== Plots =====

plotshape(longSignal, title="BUY", style=shape.labelup, text="BUY", color=color.new(color.lime, 0), size=size.tiny, location=location.belowbar)

plotshape(shortSignal, title="SELL", style=shape.labeldown, text="SELL", color=color.new(color.red, 0), size=size.tiny, location=location.abovebar)

bgcolor(dir == 1 ? color.new(color.lime, 92) : dir == -1 ? color.new(color.red, 92) : na)

// ===== Alerts =====

alertcondition(longSignal, "BUY (RSI x ZigZag)", "BUY: RSI crossed above 30 with ZigZag up leg")

alertcondition(shortSignal, "SELL (RSI x ZigZag)", "SELL: RSI crossed below 70 with ZigZag down leg")

// ===== Tips(画面下にヒントを出す) =====

var label hint = na

if barstate.islast

if na(hint)

hint := label.new(bar_index, na, "", style=label.style_label_left, textcolor=color.white, color=color.new(color.black, 0))

info = "RSI: " + str.tostring(rsiLen) + " | Levels 30/70\n" +

"ZigZag: Depth=" + str.tostring(leftBars) + " / Backstep=" + str.tostring(rightBars) +

" / Deviation=" + str.tostring(deviationPips) + " pips (" + str.tostring(devPx) + " price)"

label.set_text(hint, info)

label.set_xy(hint, bar_index, low)「RSIは使えない」と言う人へ

確かにRSI単体では勝てない。

だから「使えない」と言われるのも無理はない。

でも、それは条件なしの素手で戦っているからだ。

逆にいえば、

トレンドフィルターを加え、だまし回避をする設計をすれば「使える」。

AIが出した数字は、その現実的な答えだった。

だましを回避するRSI最強設定値

RSIの設定値を20/80・25/75・30/70で横並び比較。

RSIだけとRSI×ZigZagの2モデルで、総トレード数/勝率/PF/総損益を整理しました。

RSIのみ vs RSI×ZigZag

| 閾値 | モデル | 総トレード数 | 勝率(%) | 平均RR | トータル損益(pips) | PF |

|---|---|---|---|---|---|---|

| 20/80 | RSIのみ | 365 | 61.37 | 0.66 | 776.0 | 1.046 |

| 20/80 | RSI×ZigZag方向フィルタ | 188 | 67.02 | 0.58 | 1632.6 | 1.182 |

| 25/75 | RSIのみ | 902 | 58.76 | 0.65 | -1989.9 | 0.924 |

| 25/75 | RSI×ZigZag方向フィルタ | 434 | 65.21 | 0.58 | 1103.1 | 1.078 |

| 30/70 | RSIのみ | 2005 | 62.84 | 0.58 | -898.6 | 0.977 |

| 30/70 | RSI×ZigZag方向フィルタ | 950 | 67.89 | 0.52 | 1916.2 | 1.095 |

25/75はバランス良く回転、30/70は勝率寄り、20/80はシグナル厳選で件数減。

ZigZagフィルタはダマシ減でPFが安定しやすい一方、成立数は減ります。

3ロジックの組み合わせ失敗パターン

ボリンジャーバンド逆張り

ボラ拡大局面で再侵入→再拡張となりやすく、逆行を抱えやすい。強トレンド日は逆張りが機能しにくい。

HLバンド(ドンチャン)順張り

ブレイクの鮮度が落ちると押し目が作られず、フェイクに巻き込まれやすい。ニュース相場でRRが崩れる。

一目均衡表(雲)フィルタ

条件が厳しく件数が足りない上、クロス直後の反転で早仕舞いが増える。逆シグナル待ちは利確を削りがち。

| ロジック | 戦略 | 総トレード数 | 勝率(%) | 平均RR | トータル損益(pips) | PF |

|---|---|---|---|---|---|---|

| RSI×BB逆張り・再侵入型(M5) | RSI×BB逆張り・再侵入型(M5) SL=1.0ATR / TP=1.4ATR / 半分利確=0.7ATR / BE=+1.0ATR | 6233 | 35.33 | 0.79 | -8849.7 | 0.568 |

| RSI×ドンチャン順張り・モメンタム検出(デイトレ) | RSI×Donchian順張り(M15信号→M5押し) SL=1.4ATR / TP1=1.6ATR(50%) / TP2=2.3ATR(50%) | 5917 | 40.90 | 1.46 | 442.7 | 1.008 |

| RSI×一目(M5, 70/30+雲フィルタ) | RSI(70/30) × 一目(雲上/下+転換>基準 or 転換<基準)+Kijun早期手仕舞い | 2 | 100.00 | NaN | 32.9 | NaN |

AI検証結果 │ まとめ

・RSIだけ → 勝率64.1%、PF1.026、横ばい。

・RSI+Zigzag → 勝率67.89%、PF1.095、プラス。

結論 : RSIは「だけで勝てる」魔法のインジではない。

でも──条件を組み合わせれば、最強の武器になる可能性は十分ある。