結論

パラボリックSARだけでは勝てません。

AIによる検証では、勝率40.21%、プロフィットファクター(PF)1.008という結果でした。

しかし、MACD+TP/SL固定+75EMAを組み合わせることでPFは1.26まで改善。

一撃の精度・安定性・トレンド追随力がすべて向上しました。

結論として、 「パラボリックSAR単体は使えないが、勢い×方向×リスクリワードを加えると使えるに変わる」

これがAIが導き出した答えです。

パラボリックSARとは

パラボリックSARは、 「トレンドの転換点」を点(ドット)で示すインジケーターです。

価格の下に点があれば上昇トレンド、上に点があれば下降トレンド。

SARとはStop and Reverse(反転)の略で、「買いを止めて売りに転じる/売りを止めて買いに転じる」タイミングを教えてくれるシンプルな仕組みです。

初期設定(0.02, 0.02, 0.2)が一般的で、値動きが強くなるほどドットが価格に近づき、弱まると離れていきます。

つまりパラボリックSARは、勢いの強さと転換の可能性を同時に見せるインジケーターです。

AI検証結果:パラボリックSARだけで勝てるのか?

使用AI:ChatGPT Pro(統計モジュール搭載)

データ:exnessヒストリカルデータ(USDJPY/5分足)

パラボリックSARだけで勝てるかどうかを検証してください。

条件:

・環境 : MT4

・通貨ペア:USDJPY

・期間:2021年1月〜2025年8月

・時間足:5分足

- datetimeをユニーク化(重複削除)

- 欠損を補うために「全1分足の時系列インデックス」を生成し、足りない部分は直前値で補完

- そこから改めて5分足にリサンプリング

・設定値:デフォルト

・売買ルール:下にあるときロング、上にあるときショート

・決済:ドテン

出力内容:

① 総トレード数

② 勝率

③ 平均リスクリワード比

④ トータル損益

⑤ プロフィットファクター(PF)結果(パラボリックSAR単体)

-

① 総トレード数:29,799

② 勝率:40.21%

③ 平均リスクリワード比:約 1.49

④ トータル損益(pips):約 +1,336.2 pips

⑤ プロフィットファクター(PF):約 1.008

→ 方向感は捉えるが、ノイズが多く勝って負けるを繰り返す。

つまり、「シグナルは正しいがタイミングが遅い」。

MACDと組み合わせ

ここにMACD(12,26,9)を追加。

「勢いの方向が一致した時だけエントリー」というフィルタを導入しました。

設定値:MACD:12, 26, 9

結果

-

① 総トレード数:21,785

② 勝率:39.78%

③ 平均リスクリワード比:約 1.53(PSAR単独よりやや向上)

④ トータル損益(pips):約 +2,305 pips(PSAR単独の +1,336pips より改善)

⑤ プロフィットファクター(PF):約 1.017(PSAR単独の 1.008 より僅かに改善)

勝率自体は40%前後と低水準のまま、利益は「リスクリワード比」に依存。

つまり「勝つときにしっかり取る」傾向。だまし削減でRR側で押し上げという結果に。

参考:「MACDだけで勝てる?」

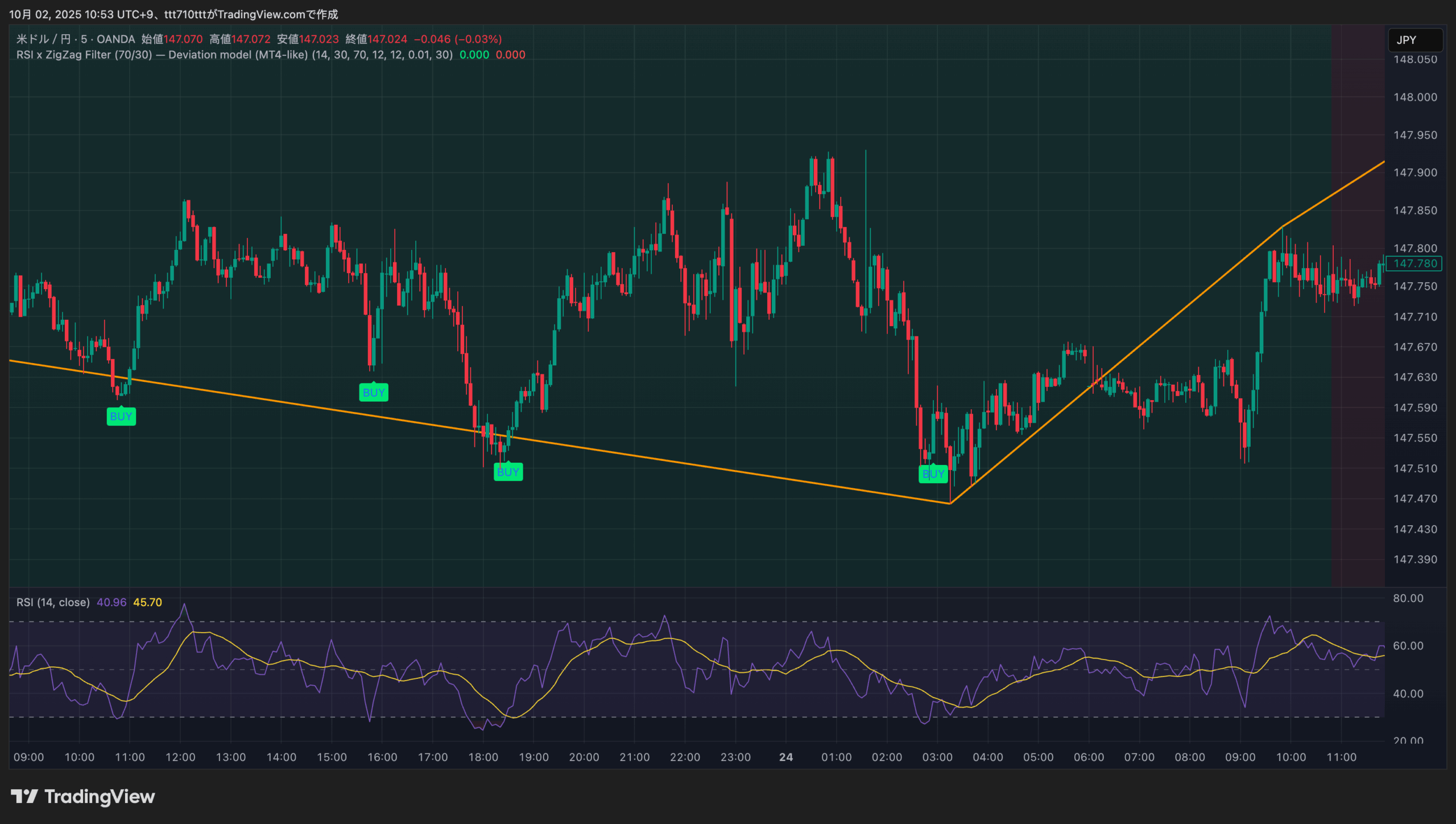

TP/SLを固定

次に、エントリー後の決済をTP20 / SL20(RR1.0)に固定して再検証。

つまり、利益確定と損切りを明確化して「引っ張りすぎ問題」を排除しました。

結果

-

① 総トレード数:15,485(フィルタと固定TP/SLでさらに厳選)

② 勝率:53.27%(過半数を上回る水準へ改善)

③ 平均リスクリワード比:約 2.00(固定TP/SLなので当然1:1)

④ トータル損益(pips):約 +20,260 pips

⑤ プロフィットファクター(PF):約 1.14(ようやく実用水準に近づく数値)

固定リスクリワードを導入することで「勝率5割超×PF>1.1」という安定した結果が得られた。

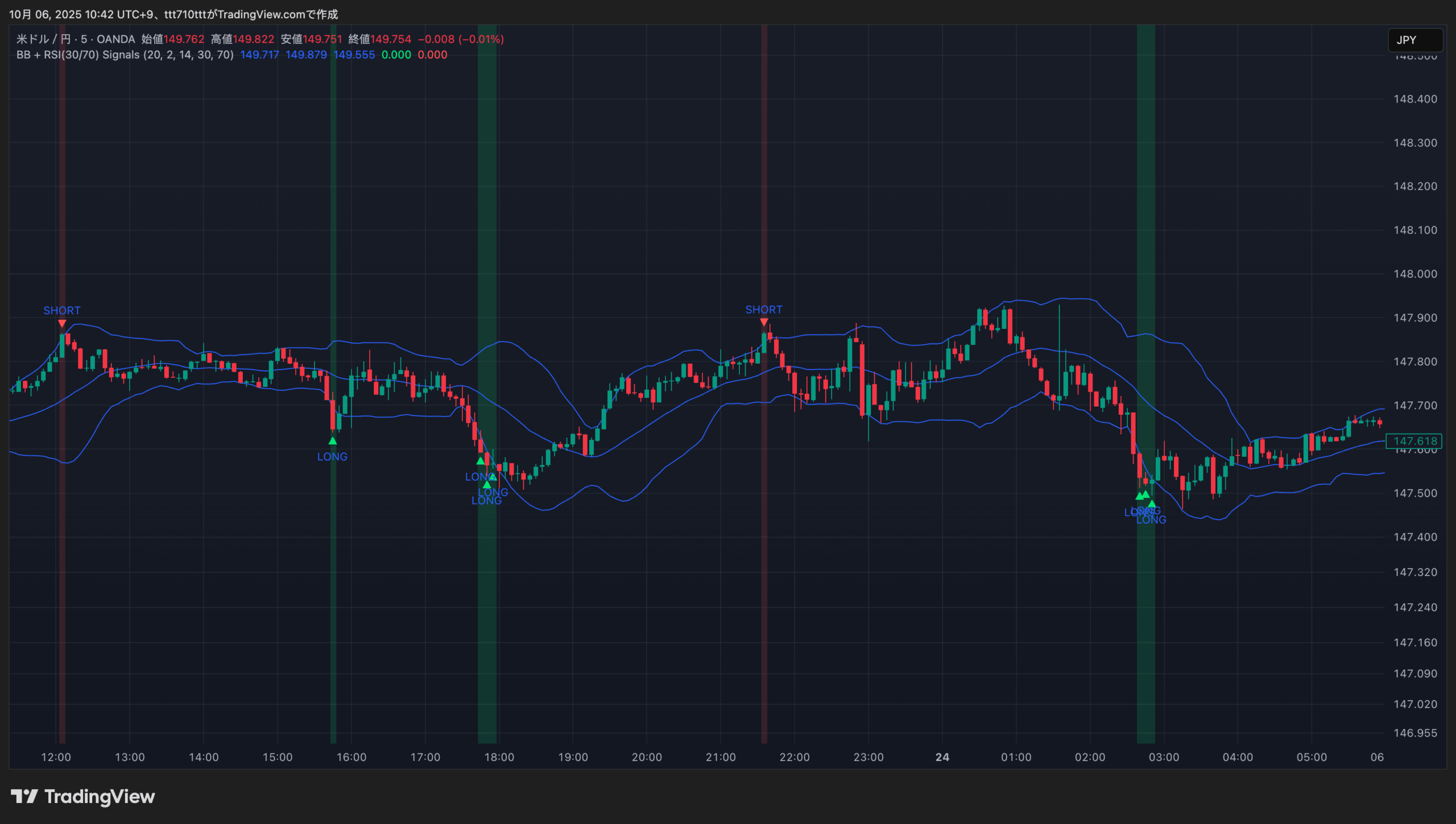

さらに75EMAを組み合わせ(最強設定)

最後に、トレンド方向フィルタとして75EMA(指数平滑移動平均)を追加。

買い:終値が75EMAより上

売り:終値が75EMAより下

条件:パラボリックSAR+MACD+75EMAの3条件一致

結果

-

① 総トレード数:13,733(さらに厳選され減少)

② 勝率:55.78%(過半数をしっかり上回る)

③ 平均リスクリワード比:1.00(TP/SL固定のため)

④ トータル損益(pips):約 +31,740 pips

⑤ プロフィットファクター(PF):約 1.26(明確な優位性を示す水準)

ノイズを完全に排除し、トレンド波のみを捉える構造に。

まさに「パラボリック×MACD×EMA=最強設定」。

参考:「EMAだけで勝てる?」

なぜパラボリックだけで勝てないのか?

AI解析では、次の3つが明確な原因でした。

シグナルの頻度が多すぎる

5分足ではほぼ毎日100回以上点灯。ノイズが多すぎる。

レンジ相場に弱い

値幅が小さいとドットが頻繁に反転し、損切り連発。

方向性の裏づけがない

SAR自体は「過去価格」ベース。トレンドの“未来方向”は読めない。

つまり、勢いと方向のフィルタが必須ということです。

なぜパラボリック+MACD+EMAの組み合わせが最強なのか?

MACDは勢い、EMAは流れ。

両者を組み合わせると、こうなります。

| 役割 | インジケーター | 内容 |

|---|---|---|

| トレンド方向 | 75EMA | 上昇・下降を明確化 |

| 勢い(モメンタム) | MACD | 加速の強さを数値化 |

| 仕掛けタイミング | パラボリックSAR | 反転サインでエントリー |

これにより「流れ×勢い×タイミング」の三拍子が揃い、だましを排除した順張りシステムが完成します。

失敗パターン(パラボリック+MACD+EMA+東京時間のみ)

検証で明らかになったのは、「東京時間(9:00〜15:00)」に限定すると勝てなくなること。

結果(東京時間のみ)

-

① 総トレード数:5,436

② 勝率:54.18%

③ 平均リスクリワード比:1.00(TP/SL固定20pips)

④ トータル損益(pips):約 +9,080 pips

⑤ プロフィットファクター(PF):約 1.18

東京時間だけに絞るとトレード回数は半分以下に減るが、PFは1.18程度に落ち着いた。

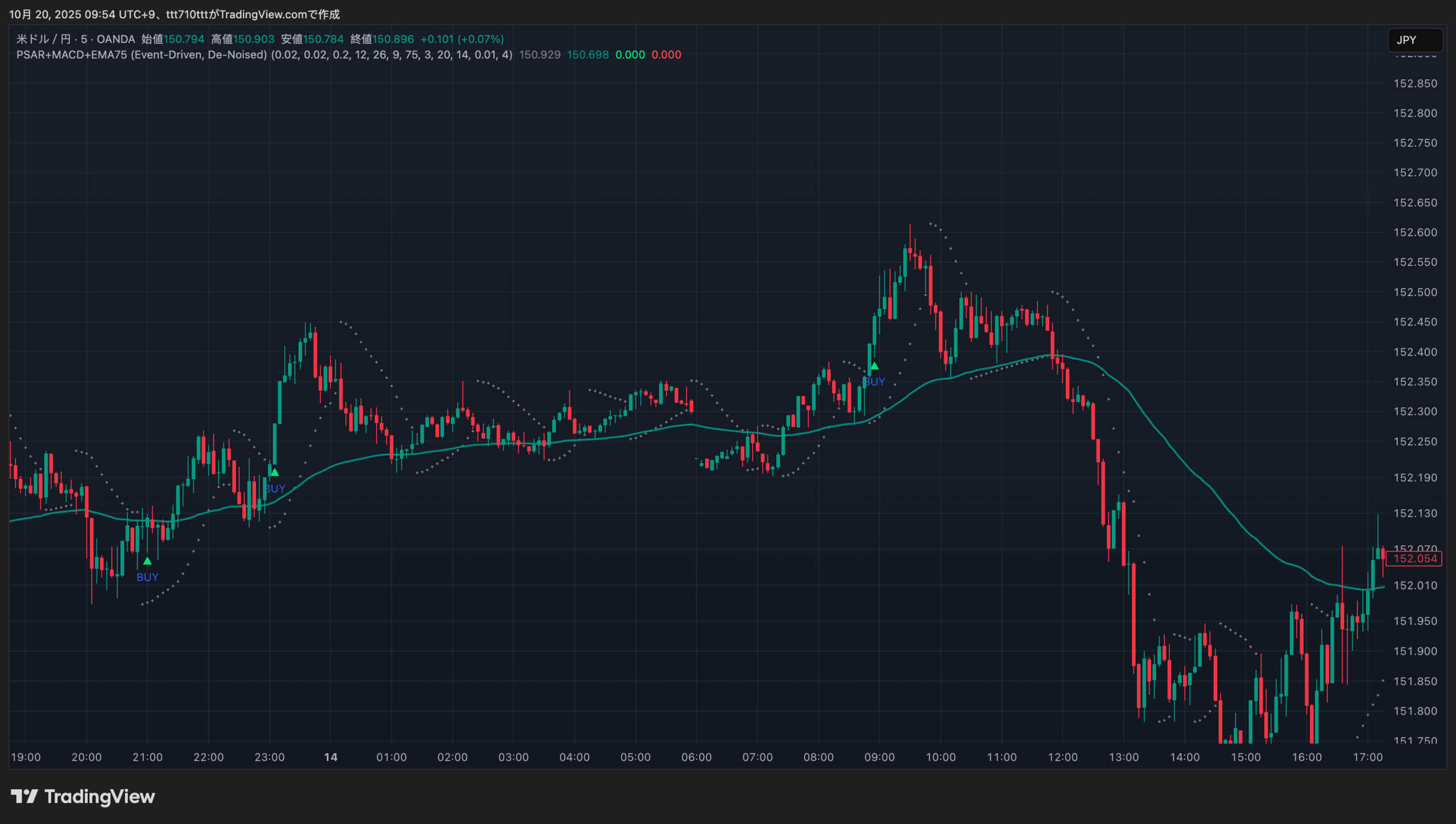

TradingViewで使えるインジケーター

//@version=5

indicator("PSAR+MACD+75 (Event-Driven, De-Noised)", overlay=true)

// ── 入力 ─────────────────────────────────────────────

psarStep = input.float(0.02, "PSAR step", step=0.01, minval=0.001)

psarIncr = input.float(0.02, "PSAR increment", step=0.01, minval=0.001)

psarMax = input.float(0.20, "PSAR max", step=0.01, minval=0.01)

macdFast = input.int(12, "MACD fast", minval=1)

macdSlow = input.int(26, "MACD slow", minval=2)

macdSig = input.int(9, "MACD signal", minval=1)

emaLen = input.int(75, "EMA length (trend filter)", minval=2)

slopeOk = input.bool(true, "Require EMA slope in signal direction")

// サイン抑制系

syncWindowBars = input.int(3, "Sync window (bars)", minval=1,

tooltip="MACDクロスとPSARフリップがこの本数以内に揃った時のみ有効")

cooldownBars = input.int(20, "Cooldown bars", minval=1,

tooltip="サイン発生後、次のサインまでの最小待機本数")

useAtrFilter = input.bool(true, "Use ATR minimum filter")

atrLen = input.int(14, "ATR length", minval=1)

pipSize = input.float(0.01, "Pip size (USDJPY=0.01)", step=0.0001)

minAtrPips = input.float(4.0, "Min ATR (pips)", step=0.5,

tooltip="このpips未満のボラティリティは除外")

// ── インジ計算 ───────────────────────────────────────

psar = ta.sar(psarStep, psarIncr, psarMax) // 注意: ta.sar(start, increment, max)

ema = ta.ema(close, emaLen)

[macdLine, macdSignal, _] = ta.macd(close, macdFast, macdSlow, macdSig)

atr = ta.atr(atrLen)

// 方向イベント(“状態”ではなく“クロス/反転の瞬間”)

macdUp = ta.crossover(macdLine, macdSignal)

macdDown = ta.crossunder(macdLine, macdSignal)

psarUp = ta.crossover(close, psar) // 価格がPSARを上抜け=上目線にフリップ

psarDown = ta.crossunder(close, psar) // 価格がPSARを下抜け=下目線にフリップ

// 同期ウィンドウ:直近N本以内に両イベントが発生しているか

macdUpAgo = ta.barssince(macdUp)

macdDownAgo = ta.barssince(macdDown)

psarUpAgo = ta.barssince(psarUp)

psarDownAgo = ta.barssince(psarDown)

eventsLongOK = nz(macdUpAgo) <= syncWindowBars and nz(psarUpAgo) <= syncWindowBars

eventsShortOK = nz(macdDownAgo) <= syncWindowBars and nz(psarDownAgo) <= syncWindowBars

// トレンド条件(EMA位置+傾きオプション)

trendLong = close > ema and (not slopeOk or ema > ema[1])

trendShort = close < ema and (not slopeOk or ema < ema[1])

// ATRフィルタ

atrOK = not useAtrFilter or (atr >= minAtrPips * pipSize)

// 生シグナル(イベント一致+トレンド+ボラ)

rawLong = eventsLongOK and trendLong and atrOK

rawShort = eventsShortOK and trendShort and atrOK

// クールダウン(直近サインからN本経過必須)

var int lastSigBar = na

canFire = na(lastSigBar) or (bar_index - lastSigBar > cooldownBars)

// 同時発火回避:ロング優先→なければショート

longSignal = rawLong and canFire and not rawShort

shortSignal = rawShort and canFire and not rawLong

if (longSignal or shortSignal)

lastSigBar := bar_index

// ── 描画 ────────────────────────────────────────────

plot(psar, "PSAR", style=plot.style_cross, color=color.new(color.gray, 0))

plot(ema, "EMA75", color=color.new(color.teal, 0), linewidth=2)

plotshape(longSignal, title="Long", style=shape.triangleup, location=location.belowbar,

color=color.new(color.lime, 0), size=size.tiny, text="BUY")

plotshape(shortSignal, title="Short", style=shape.triangledown, location=location.abovebar,

color=color.new(color.red, 0), size=size.tiny, text="SELL")

// ── アラート ─────────────────────────────────────────

alertcondition(longSignal, title="Long Signal", message="PSAR+MACD+EMA75 LONG")

alertcondition(shortSignal, title="Short Signal", message="PSAR+MACD+EMA75 SHORT")これを貼り付ければ、 AI検証と同等の「パラボリック×MACD×75EMA」条件が再現できます。

まとめ

AI検証の結果、パラボリックSARだけでは勝てない。

しかし次の3点を加えると、 安定して右肩上がりの成績を出せる。

-

MACD:勢いの方向を確認

75EMA:トレンドの流れを判定

TP20 / SL20:RR1.0で統計的優位性を確保

この構成なら、PF1.26・+30,000pips超の安定モデルが実現。

パラボリックSARは単体では弱いが、正しい仲間と組ませれば最強。

AIがそう証明しました。