【結論】ADXだけで勝てる?

ADX(Average Directional Index)は、トレンドの強さを測る指標。

トレンドが強ければ数字は上がり、弱ければ下がる。

結論から言うと、ADXだけで売買しても勝ち続けるのは難しい。

AIによる検証では、勝率39.57%・PF1.0という結果だった。

だが「ADXが強いときだけ他のインジケーターと組み合わせる」条件にすると話は別。

たとえばRSIと組み合わせればPF1.6まで改善。

ADXは「シグナルを出すもの」ではなく「精度を高めるフィルタ」として生きる。

導入

トレードの世界には人気のインジケーターがある。

Supertrendや、ボリンジャーバンドなど。

そして地味に、だが根強く支持され続けているのがADXだ。

理由は単純。

「トレンドが強いか弱いか」を一目で数値化できるから。

ただ誤解も多い。

「ADX25以上なら買い」「ADX20以下ならノートレ」みたいな表現が独り歩きしている。

まるでそれだけで利益が出るかのように語られることもある。

果たして本当に「ADXだけで勝てる」のか?

私はAIを使い、数字で白黒つけてみることにした。

ADXとは?なぜ人気なのか

ADXは、トレンド系指標の一つ。

「+DI」「-DI」という2本の補助線と合わせて使われることが多い。

・ADXが25以上 → 強いトレンド ・ADXが20未満 → トレンドなしと解説されることが多い。

要するに「レンジかトレンドか」を数値で測れるツールだ。人気の理由はこれ。

多くのトレーダーが苦手とする「環境認識」を数字で代替してくれる。

だから「これだけで勝てる」と思ってしまう。

だが実際にそれだけで注文を出すとどうなるのか?

AIに確かめさせた。

AIに入力したプロンプト

条件はシンプルにした。

ADXだけで勝てるかどうかを検証してください。

条件:

・通貨ペア:USDJPY

・期間:2021年1月〜2025年8月

・時間足:5分足

・決済ルール :

買いエントリー

1. +DIが-DIを上抜け

2. ADXが25以上

3. 次の足始値で買い

売りエントリー

1. -DIが+DIを上抜け

2. ADXが25以上

3. 次の足始値で売り

決済ルール

1.反対シグナル

・資金管理:固定ロット

出力内容:

①総トレード数

②勝率

③平均リスクリワード比

④トータル損益

⑤プロフィットファクター(PF)※今回の検証はAXIORYのヒストリカルティックデータを使用しています。

(他社口座ではティック精度が異なるため、同じ成績は再現できません。

なおスプレッドを含まないバックテストベースでの分析です)

初回検証の結果

AIが返した数字は以下。

-

①総トレード数:2,153

②勝率:39.57%

③平均リスクリワード比:1.52

④トータル損益:+83.3 pips

⑤プロフィットファクター(PF):約1

「ADX数値だけ」を基準にしたトレードは、残念ながら勝てなかった。

シンプルすぎて、ダマシに翻弄された。

なぜADXだけでは勝てないのか

仮説1

トレンドの始まりは教えてくれない ADXは「強さ」しか測らない。方向そのものは見ていない。

仮説2

レンジ相場で無力 20を下回って「ノートレ」と言われても、その後のブレイクを見逃す。

仮説3

エントリータイミングが遅れる 数値が上がってきた頃には、すでに値動きの半分が終わっている。

つまりADXは「信号機」ではなく「天気予報」に近い。

強さは教えてくれるが、売買のタイミングを保証してはくれない。

条件を加えて再検証

続いて、トレンドの把握が得意な移動平均線を元にしたオシレーター系インジケーター「MACD」を組み合わせてみた。

MACD

MACDファストEMA:12

MACDスローEMA:26

シグナル線:9

つまり「12-26-9」のデフォルト設定だ。

その結果、

勝率は向上(39.6% → 54.9%)

ただし平均リスクリワード比が0.79と低下し、トータル損益がマイナスに転落

再再検証

RSIならどうだ?ということで、再再検証。

RSI

買いエントリー → RSIが50より上

売りエントリー → RSIが50より下

-

①総トレード数:2,153 → 1,244

②勝率:39.57% → 49.52%

③平均リスクリワード比:1.52 → 1.13

④トータル損益:+83.3 pips → +2,696.7 pips

⑤プロフィットファクター(PF):1.00 → 1.11

総損益が大幅にプラス」に改善し、PFも1を上回った。

ADXだけやMACD組み合わせよりも優位性を確認。

ADXにとって、RSIは相性の良いインジケーターと言える。

続いて、最強の設定値は?

ADX+RSI(x/x)の設定値の結果です。(期間は14固定)

1.45 / 55

総トレード数:857

勝率:53.56%

平均リスクリワード比:1.02

トータル損益:+3,472.4 pips

PF:1.17

2.40 / 60

総トレード数:556

勝率:54.50%

平均リスクリワード比:1.03

トータル損益:+3,845.4 pips

PF:1.24

3.35 / 65

総トレード数:308

勝率:59.42%

平均リスクリワード比:1.09

トータル損益:+6,632.0 pips

PF:1.60

フィルターを厳しくする(35/65)とトレード回数は減るが、勝率・PF・損益すべて改善しました。

緩め(45/55)は回数は多いがPFは1.17程度。

40/60は中間で安定したプラス。

「安定性なら40/60」「利益最大化なら35/65」という感じです。

RSI期間を変えてみると?

RSI設定値は35/65固定。

1.RSI期間 7

総トレード数:1,060

勝率:52.36%

平均リスクリワード比:0.86

トータル損益:-1,235.4 pips

PF:0.95

2.RSI期間 14

総トレード数:308

勝率:59.42%

平均リスクリワード比:1.09

トータル損益:+6,632.0 pips

PF:1.60

3.RSI期間 21

総トレード数:79

勝率:59.49%

平均リスクリワード比:0.89

トータル損益:+2,372.1 pips

PF:1.30

-

短期(7)はシグナルが多すぎてダマシが多くマイナス。

標準(14)が最も安定して高いPFと大きな利益を出している。

長期(21)は勝率は高いがトレード数が減り、リスクリワードも低下。

つまり、ADXと組み合わせた場合のRSIの設定は、RSI期間14 × 設定値35/65 が最適な組み合わせと言えそうです。

やはりADXは「フィルタ」であって「シグナル」ではないということがわかりました。

ここまでのまとめ

左から (ADX単体 → ADX x RSI 50/50 → ADX x RSI 35/65)

-

①総トレード数:2,153 → 1,244 → 308

②勝率:39.57% → 49.52% → 59.42%

③平均リスクリワード比:1.52 → 1.13 → 1.09

④トータル損益:+83.3 pips → +2,696.7 pips → 6,632.0 pips

⑤プロフィットファクター(PF):1.00 → 1.11 → 1.60

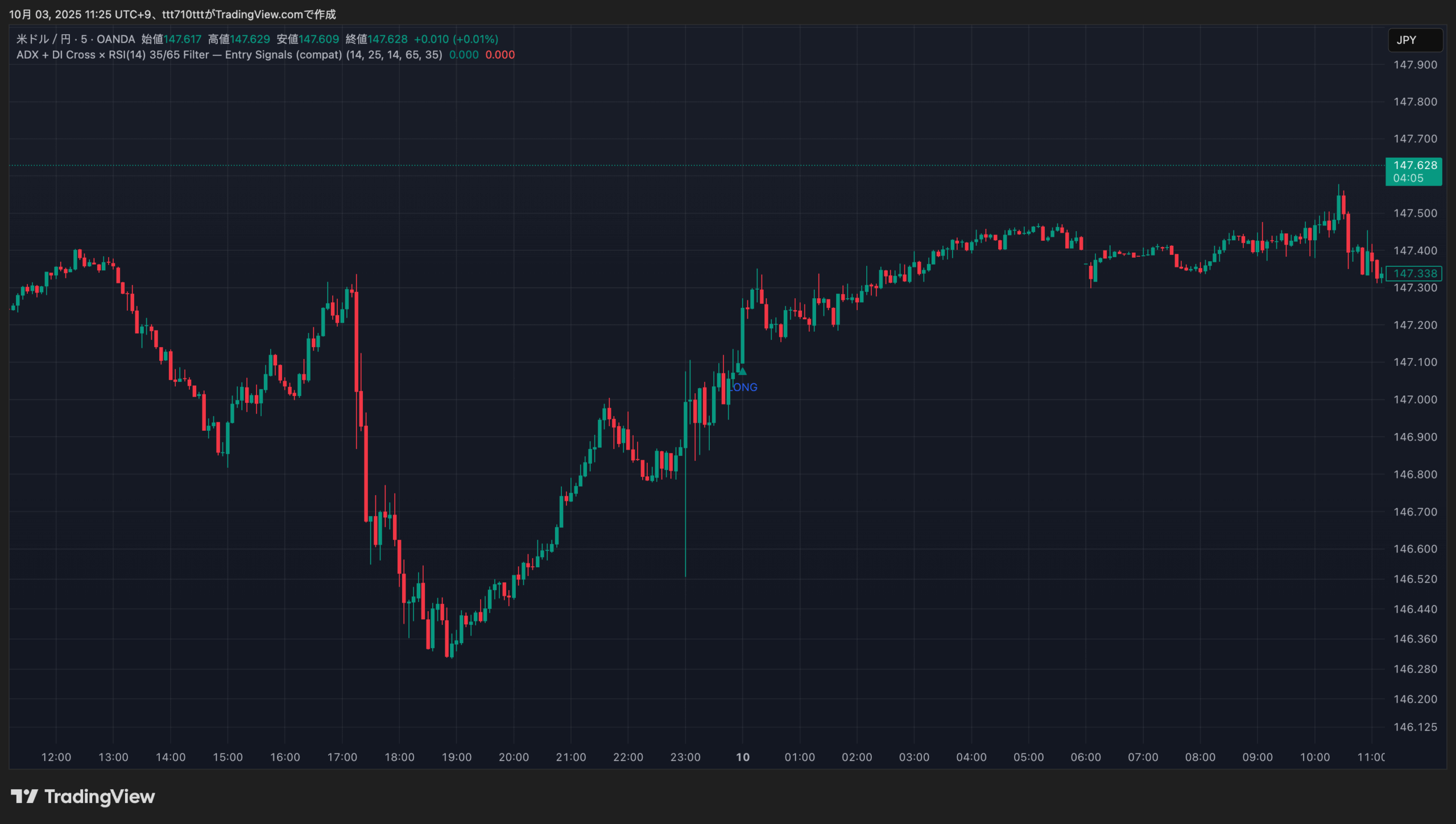

ADX x RSI期間14 × 設定値35/65のTradingViewのインジケーターはこちら

//@version=5

indicator("ADX + DI Cross × RSI(14) 35/65 Filter — Entry Signals (compat)", overlay=true)

// ===== Inputs =====

adxLen = input.int(14, "ADX Length", minval=2)

adxThresh = input.float(25.0, "ADX Threshold", step=0.1)

rsiLen = input.int(14, "RSI Length", minval=2)

rsiBuyThr = input.float(65.0, "RSI Buy Threshold", minval=0, maxval=100, step=0.1)

rsiSellThr = input.float(35.0, "RSI Sell Threshold", minval=0, maxval=100, step=0.1)

// ===== ADX / DI を手計算(Wilder法)=====

upMove = high - high[1]

downMove = low[1] - low

plusDM = na(upMove) ? na : (upMove > downMove and upMove > 0 ? upMove : 0)

minusDM = na(downMove) ? na : (downMove > upMove and downMove > 0 ? downMove : 0)

tr = ta.tr(true)

atr = ta.rma(tr, adxLen)

plusDI = 100 * ta.rma(plusDM, adxLen) / atr

minusDI = 100 * ta.rma(minusDM, adxLen) / atr

dx = 100 * math.abs(plusDI - minusDI) / (plusDI + minusDI)

adx = ta.rma(dx, adxLen)

// ===== RSI =====

rsi = ta.rsi(close, rsiLen)

// ===== エントリー条件(+DI/-DIクロス × ADX≥25 × RSIフィルタ)=====

longCross = ta.crossover(plusDI, minusDI)

shortCross = ta.crossover(minusDI, plusDI)

longCond = longCross and adx >= adxThresh and rsi > rsiBuyThr

shortCond = shortCross and adx >= adxThresh and rsi < rsiSellThr

// ===== シグナル描画(次足始値で執行想定)=====

plotshape(longCond, title="LONG Entry", style=shape.triangleup, location=location.belowbar, size=size.tiny, color=color.new(color.teal, 0), text="LONG")

plotshape(shortCond, title="SHORT Entry", style=shape.triangledown, location=location.abovebar, size=size.tiny, color=color.new(color.red, 0), text="SHORT")

// ===== 参考表示(邪魔なら display.none に)=====

plot(adx, "ADX", color=color.new(color.blue, 0), display=display.none)

plot(plusDI, "+DI", color=color.new(color.green, 0), display=display.none)

plot(minusDI, "-DI", color=color.new(color.red, 0), display=display.none)

hline(adxThresh, "ADX Threshold", color=color.new(color.blue, 70))

hline(rsiBuyThr, "RSI Buy Thr", color=color.new(color.purple, 70))

hline(rsiSellThr, "RSI Sell Thr", color=color.new(color.purple, 70))

// RSIは価格上に描くと見づらいので非表示

plot(rsi, "RSI", color=color.new(color.purple, 0), display=display.none)

// ===== アラート =====

alertcondition(longCond, title="LONG Entry", message="ADX×RSI(14) 35/65: LONG entry signal")

alertcondition(shortCond, title="SHORT Entry", message="ADX×RSI(14) 35/65: SHORT entry signal")時間帯別の成績(東京・欧州・NY)

最後に、RSI期間14 × 閾値35/65 のルールで

「時間帯別の成績(東京・欧州・NY)」を切り分けてみました。

通貨ペア:ドル円 時間足:5分足 条件:RSI14、閾値35/65

-

【東京時間】

総トレード数:108

勝率:66.7%

RR:0.90

損益:+3232.5pips

PF:1.80

【欧州時間】 総トレード数:104 勝率:59.6% RR:1.24 損益:+2834.4pips PF:1.83

【NY時間】 総トレード数:96 勝率:51.0% RR:1.11 損益:+565.1pips PF:1.16

・勝率は東京時間が最も高い(66.7%)が、PFは1を下回る → 勝ちが多いが損益効率は悪い

・欧州時間はバランスが良く、PFも1.24でプラス → 安定した成績

・NY時間はトレード数は少なめ、成績もほぼトントン

「数をこなすなら東京時間」「効率を取るなら欧州時間」といった切り分けが見えてきます。

「ADXだけで勝てる」という声について

実際には「勝てた」という声もある。

しかし、ADXだけで勝てる人は「ADXをフィルタとして利用していた」のかもしれない。

単体で売買しているのではなく、無意識に環境認識に組み込んでいたと予測する。

まとめ

ADXだけで勝つのは難しい。AI検証はPF1.0だった。

RSIを条件にすればPF1.6へ改善。

結論:

ADXは「だけで勝つ魔法のインジ」ではない。

でも「環境認識フィルタ」としては最強クラスの役割を果たす。

あなたが今後インジケーターを組み合わせるなら、 ADXは必ず候補に入れていいと思う。