【結論】ボリンジャーバンドだけで勝てるのか?

AIによる検証では、ボリンジャーバンド単体、5分足での勝率は32.15%・PF1.0154。

長期的に安定して勝ち続けるのは難しいという結果になった。

ただしRSIを組み合わせることでだましを回避してPF1.08に改善。

つまり「ボリンジャーバンドだけでは勝てない」

しかし、RSIと組み合わせる手法だと武器になる。

ボリンジャーバンドとは?なぜ人気が続くのか

ボリンジャーバンドは、移動平均線に標準偏差(σ)を加減して描かれるテクニカル指標。

価格の「行きすぎ」「戻りすぎ」を視覚的に判断できるのが特徴だ。

「+2σに触れたら売り」「-2σに触れたら買い」といった逆張りルールが有名で、初心者トレーダーにも人気が高い。

シンプルで、見た目にもわかりやすく、安心感がある。

最強とも名高い。

ただしこのわかりやすさが落とし穴にもなる。

強いトレンドが出た瞬間、逆張りシグナルが連発してしまい、 結果として損失を積み上げるケースが多い。

「反発するはず」が、「そのまま伸びていく」。

この一撃で、口座が大きく削られる。

つまり、視覚的にはわかりやすいが、 実際の優位性は「環境次第」だということだ。

ボリンジャーバンドだけで勝てるようになるには、だまし回避が必須のようだ。

AIにプロンプトを入力してみた

AXIORYのヒストリカルデータを利用して、AIに検証してもらいました。

ボリンジャーバンドだけで勝てるかどうかを検証してください。

条件:

・環境 : MT4

・通貨ペア:USDJPY

・期間:2021年1月〜2025年8月

・時間足:5分足

・設定値:

基準線(期間):20本(=100分相当)

標準偏差:2.0(±2σ)

売買ルール:

ロング(買い)

終値が下バンド(-2σ)を下抜け → 次足始値で買いエントリー

ショート(売り)

終値が上バンド(+2σ)を上抜け → 次足始値で売りエントリー

・決済:

固定リスクリワード型

利確:+15 pips

損切:-7 pips

(RR ≈ 2.1)

出力内容:

①総トレード数

②勝率

③平均リスクリワード比

④トータル損益

⑤プロフィットファクター(PF)

5年分のチャートをシミュレーションした。

初回検証の結果 → 想像以上にシビア

AIが出したバックテスト結果は次の通り。

-

①総トレード数 : 15701

②勝率 : 32.15%

③平均リスクリワード比 : 2.1429

④トータル損益 : +1149.0 pips

⑤プロフィットファクター(PF) : 1.0154

結果はかろうじてプラスだが、ボリンジャーバンドだけで勝てるとはまだ言いがたい。

レンジ崩壊やトレンド初動での逆張り負けが多発した。

つまり、だまし回避ができず「ボリンジャーバンドだけで勝てる」は幻想に。

反発すると思って入った瞬間に突き抜ける。

これが繰り返される。

なぜボリンジャーバンドだけでは勝てないのか

トレンド転換を読めない

強トレンド中に逆張りシグナルが続出し、ドローダウンが拡大する。

σタッチのだましが多い

ボラティリティが一瞬だけ上がり、+2σに触れた瞬間に反転せずそのまま抜ける。

環境認識がない

レンジかトレンドかを判断せず使うと、反発の根拠が薄くなる。

要するに、「ボリンジャーバンドは値動きの“結果”を映す鏡」であって、

未来を示す指針ではないということだ。

条件を加えて再検証

AIに再検証を依頼した。

利用したインジケーターは

結果的には、ボリンジャーバンド x RSIの組み合わせが一番成績が向上した。

RSI設定値 14 RSI<30でロング方向・RSI>70でショート方向

-

①総トレード数 : 15701 → 10,184

②勝率 : 32.15% → 32.7%

③平均リスクリワード比 : 2.1429 → 2.1429

④トータル損益 : +1149.0 pips → +2,038 pips

⑤プロフィットファクター(PF) : 1.0154 → 1.0425

ボリンジャーバンドの弱点であるだまし回避効果が高く、逆張りの失敗が減った。

勝てなかったボリンジャーバンドの失敗パターン組み合わせ

MACD

短期EMA(ファスト):12

長期EMA(スロー):26

シグナル線(平滑化):9

①総トレード数 : 857

②勝率 : 35.0%

③平均リスクリワード比 : 2.1429

④トータル損益 : +601.0 pips

⑤プロフィットファクター(PF) : 1.1541

一目均衡表の雲だけ

・転換線:9

・基準線:26

①総トレード数 : 2,224

②勝率 : 33.2%

③平均リスクリワード比 : 2.1429

④トータル損益 : +690.0 pips

⑤プロフィットファクター(PF) : 1.066

200ma

①総トレード数 : 314回

②勝率 : 42.36%

③平均RR : 2.14

④総獲得pips : +1,168.35

⑤プロフィットファクター(PF) : 1.59

ADX

設定値 : 25

①総トレード数 : 8,290

②勝率 : 32.63%

③平均リスクリワード比 : 2.1429

④トータル損益 : +1,480.0 pips

⑤プロフィットファクター(PF) : 1.038ボリンジャーバンドはRSI以外のインジケーターとの組み合わせで、飛躍的に成績を向上させることは難しかった。

さらに時間帯別で検証

ボリンジャーバンド x RSIで東京・欧州・NY時間帯別の成績。

-

東京時間

①総トレード数 : 3,521

②勝率 : 31.38%

③平均RR : 2.1429

④トータル損益:-337.0 pips

⑤PF : 0.9801

欧州

①総トレード数 : 2,535

②勝率 : 32.94%

③平均RR : 2.1429

④トータル損益 : +625.0 pips

⑤PF:1.0525

NY

①総トレード数 : 2,887

②勝率 : 34.19% ③平均RR : 2.1429

④トータル損益 : +1,505.0 pips

⑤PF : 1.1132

ざっくり解釈すると

-

・NY時間が最も良好(PF>1.11、勝率↑)。

・東京時間はマイナス レンジ優位で「-2σ・+2σブレイクの逆張り」はだましに合いやすい。

・欧州は中間的でプラス。

東京時間を避けると精度が上がることがわかった。

-

①総トレード数:5,422

②勝率:33.6%

③総損益:+2,130 pips

④平均RR : 2.1429

④PF:1.08

TradingViewで使えるインジケーター

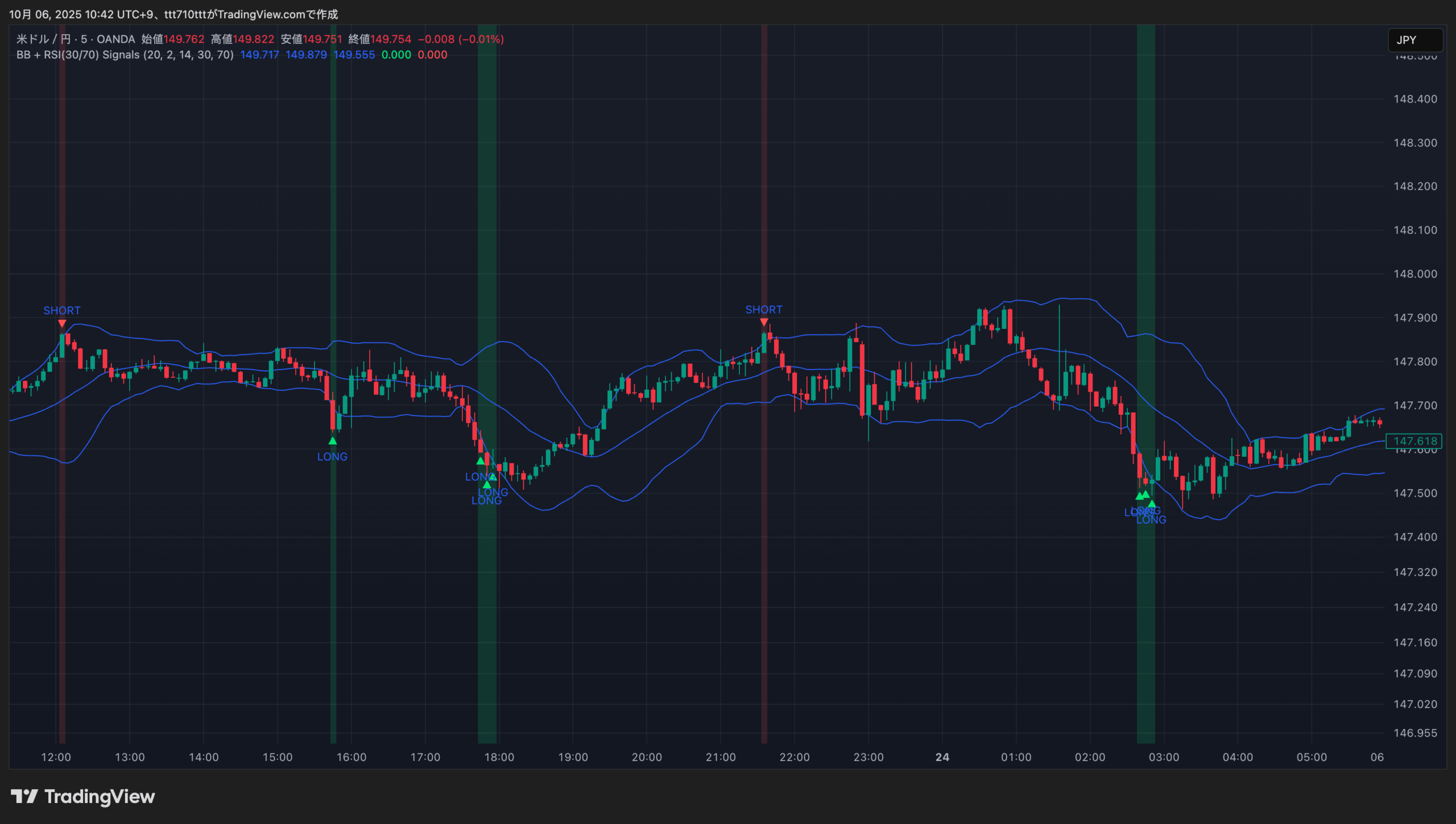

//@version=5

indicator("BB + RSI(30/70) Signals (v5)", overlay=true, timeframe="", timeframe_gaps=true)

// ==== Inputs ====

bbLen = input.int(20, "BB Length")

bbMult = input.float(2.0,"BB StdDev Mult", step=0.1)

rsiLen = input.int(14, "RSI Length")

rsiBuy = input.float(30, "RSI Long Threshold (≤)")

rsiSell = input.float(70, "RSI Short Threshold (≥)")

showBg = input.bool(true,"Color background on signals")

showLbl = input.bool(true,"Plot labels on signals")

// ==== Bollinger Bands ====

basis = ta.sma(close, bbLen)

dev = bbMult * ta.stdev(close, bbLen)

upper = basis + dev

lower = basis - dev

plot(basis, "BB Basis", color=color.new(color.blue, 0))

plot(upper, "BB Upper", color=color.new(color.blue, 0))

plot(lower, "BB Lower", color=color.new(color.blue, 0))

// ==== RSI ====

rsi = ta.rsi(close, rsiLen)

// ==== Signal logic (bar close only) ====

longCond = close < lower and rsi <= rsiBuy

shortCond = close > upper and rsi >= rsiSell

sigLong = longCond and barstate.isconfirmed

sigShort = shortCond and barstate.isconfirmed

// ==== Plot signals (グローバルで呼ぶ) ====

plotshape(showLbl and sigLong, title="BB+RSI Long", style=shape.triangleup, location=location.belowbar, color=color.new(color.lime, 0), size=size.tiny, text="BB+RSI\nLONG")

plotshape(showLbl and sigShort, title="BB+RSI Short", style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.tiny, text="BB+RSI\nSHORT")

// Optional background highlight

bgcolor(showBg and sigLong ? color.new(color.lime, 85) : na)

bgcolor(showBg and sigShort ? color.new(color.red, 85) : na)

// ==== Alerts ====

alertcondition(sigLong, title="BB+RSI Long", message="BB+RSI Long: {{ticker}} {{interval}} @ {{close}}")

alertcondition(sigShort, title="BB+RSI Short", message="BB+RSI Short: {{ticker}} {{interval}} @ {{close}}")

// ==== Info Panel (tiny) ====

var label info = na

if barstate.islastconfirmedhistory

label.delete(info)

txt = "BB("+str.tostring(bbLen)+", "+str.tostring(bbMult)+") | RSI("+str.tostring(rsiLen)+") | Long ≤ "+str.tostring(rsiBuy)+" / Short ≥ "+str.tostring(rsiSell)

info := label.new(bar_index, high, txt, style=label.style_label_left, textcolor=color.white, color=color.new(color.black, 50))まとめ

ボリンジャーバンド単体 → 勝率32.15%・PF1.0154

ボリンジャーバンド x RSIとの組み合わせ+東京時間除外 → 勝率33.6%・PF1.08

ボリンジャーバンドは、「だけで勝つ」インジケーターではない。

しかし、RSIと時間帯フィルターとを組み合わせたとき、希望が見えた。

余談だが、一番検証に時間が掛かったのがボリンジャーバンドであり、成績が向上しづらかったのも、またボリンジャーバンドであった。