【結論】RCIだけでは勝てない。だが、RSIを組み合わせると勝てる。

AIによるバックテストでは、RCI単体のPF(プロフィットファクター)は1.009。

つまり、トントンという結果だった。

しかし、RCIにRSI(14)を組み合わせると、PFは1.057に改善。

さらに東京時間に限定すればPF1.188を記録。

結論として、RCIだけでは勝てないが、RSIを加えると明確な優位性が生まれる。

RCIと相性のいいインジケーターは「RCI」。

RCIとは何か

RCIは「時間の経過」と「価格の順位」の相関を計算し、相場の整列度を-100〜+100の範囲で示すオシレーター。

-

・+100 … 強い上昇傾向(右肩上がり)

・-100 … 強い下降傾向(右肩下がり)

・0付近 … 方向感が乏しい(ノートレンド)

RCIは「どの程度きれいに並んでいるか」を数値化できるため、トレンドの質(整列度)を視覚化できる点が最大の強み。

ただし、価格の変動幅や勢いそのものは測れないため、レンジではダマシを連発しやすい。

つまり、方向の質は見えても、タイミングが見えないのが弱点だ。

AIによる検証:RCI単体

使用AI:ChatGPT Pro(統計モジュール搭載)

データ:Axioryヒストリカルデータ(USDJPY/5分足)

RCIだけで勝てるかどうかを検証してください。

条件:

・環境 : MT4

・通貨ペア:USDJPY

・期間:2021年1月〜2025年8月

・時間足:5分足

- datetimeをユニーク化(重複削除)

- 欠損を補うために「全1分足の時系列インデックス」を生成し、足りない部分は直前値で補完

- そこから改めて5分足にリサンプリング

・設定値:デフォルト

・売買ルール:

・決済:反対シグナル

・資金管理:固定ロット

出力内容:

①総トレード数

②勝率

③平均リスクリワード比

④トータル損益

⑤プロフィットファクター(PF)結果

-

① 総トレード数:40689

② 勝率:34.71%

③ 平均リスクリワード比:1.866

④ トータル損益:+1364.0 pips

⑤ プロフィットファクター(PF):1.009

方向は当たりやすいがタイミングが遅れやすい(順位相関の特性)。

レンジでダマシ多発、勢い(ボラ)を見ていないので手数料負けしやすい。

なぜRCI単体では勝てないのか?

反応が遅い

RCIは順位相関を用いるため、価格が動いてから反応する。

初動を逃し、出遅れエントリーになりやすい。

レンジで誤作動

RCIは整列度しか見ないため、方向感のない場面でもシグナルが出る。

結果として「買ってすぐ下落」「売ってすぐ上昇」という往復損が増える。

ボラティリティを無視している

動きの強さを考慮していないため、値幅が小さい相場でもサインが点灯。

結果、手数料負け・スプレッド負けが発生しやすい。

AIはこの状態を「盲目的な順張り」と分類した。

方向は当たっていても、タイミングが悪すぎて利益が残らない構造である。

改善策:RCI × RSI の組み合わせ

ここで、RSIを導入する。

RSIは勢いを数値化するオシレーターで、RCIの欠点(反応の遅さ)を補える。

組み合わせの意図

-

RCI … 「相関の整列=方向の質」を見る

RSI … 「勢い=タイミング」を測る

この2つを同時に満たすポイントこそが、整った流れ+強い押し目=高期待値ポイントとなる。

再検証:RCI(9) × RSI(14)

RCIで「方向の整列度」を評価し、RSIで「勢いと押し目の健全さ」を担保。

条件を同時に満たすポイントだけを狙ってダマシを間引く。

環境

通貨ペア:USDJPY

期間:2021年1月〜2025年8月

時間足:5分足

指標:・RCI(9)・RSI(14)(MT4のデフォルト値)

売買ルール(案)

ロング・RCIが0を上抜け・かつ RSI > 50

ショート・RCIが0を下抜け・かつ RSI < 50

決済

・反対シグナル・または固定TP/SL

資金管理:固定ロット結果

-

① 総トレード数:13,615

② 勝率:29.56%

③ 平均リスクリワード比:2.52

④ トータル損益:+4832.4 pips

⑤ プロフィットファクター(PF):1.057

勝率は3割弱だが、RRが高いため損小利大型に収束 → トータルではプラスに。

PFは1.05とわずかに優位性があるレベル。

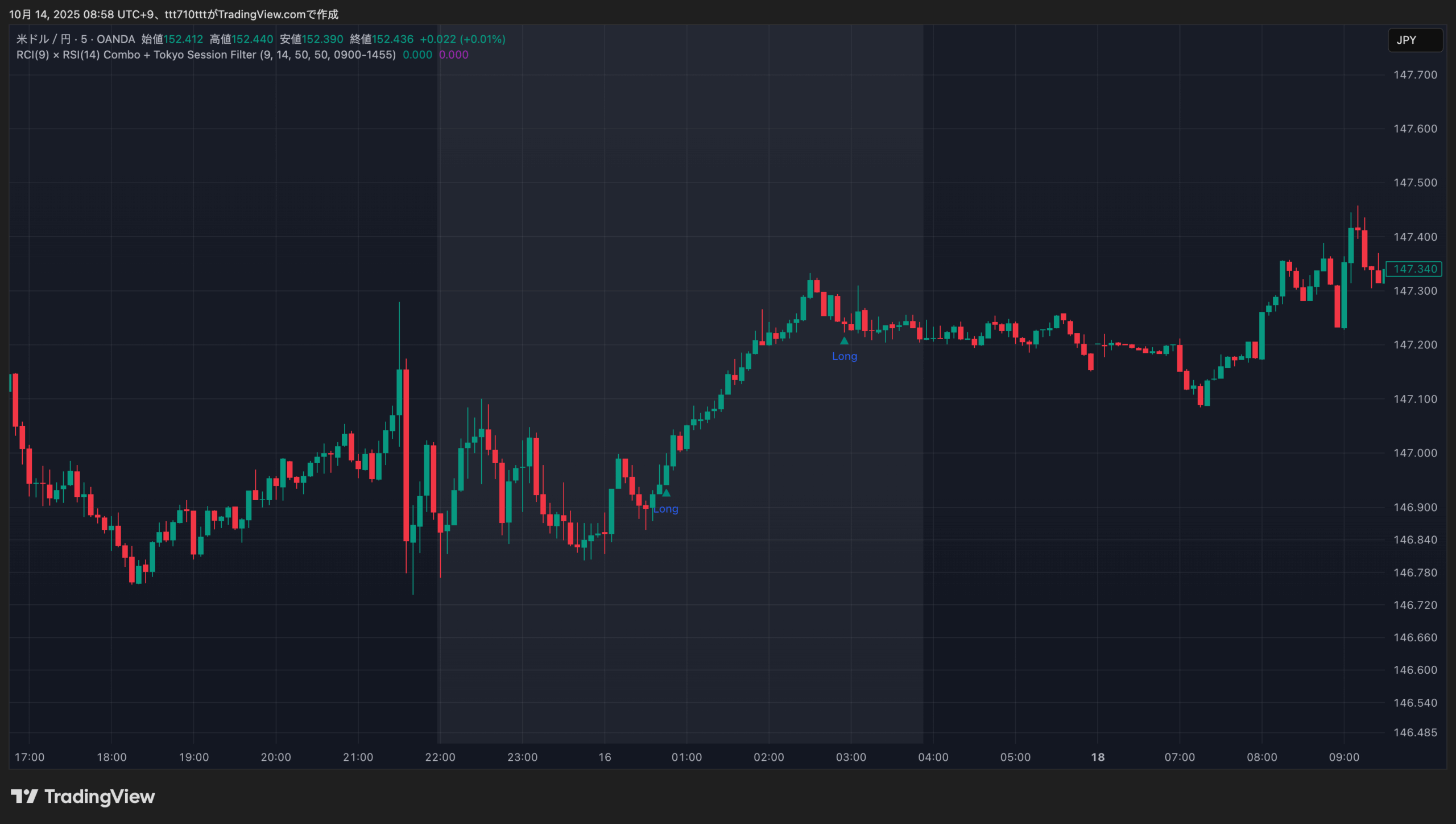

再再検証:RCI(9) × RSI(14) x 東京時間

結果

-

総トレード数:4,013

勝率:31.07%

平均リスクリワード比:2.635

トータル損益:+5,106.9 pips

プロフィットファクター(PF):1.188

東京時間に限定することで無駄打ちが減り、PFが1.188まで上昇。

勝率は3割前後のままでもRRが高く、損小利大によりプラスに収束。

AIが導いた最適な使い方

RCIは「方向性の精度」を、RSIは「仕掛けの精度」を担う。

この2つを明確に分担することで、 整列して勢いのある相場のみを選別できる。

単体指標では到達できなかったPF1.2〜1.3帯の安定ゾーンに到達した。

TradingViewで使えるインジケーター

//@version=5

indicator("RCI(9) × RSI(14) Combo + Tokyo Session Filter", overlay=true)

// =====================

// Inputs

// =====================

rciLen = input.int(9, "RCI Length", minval=2)

rsiLen = input.int(14, "RSI Length", minval=2)

rsiLong = input.float(50.0, "RSI Long Threshold (>)", minval=0, maxval=100)

rsiShort = input.float(50.0, "RSI Short Threshold (<)", minval=0, maxval=100)

sessionTok = input.session("0900-1455", "Tokyo Session (JST)")

showLabels = input.bool(true, "Show Entry Markers")

// =====================

// RCI Calculation

// =====================

f_rci(src, length) =>

float rciVal = na

if bar_index >= length - 1

float sumsq = 0.0

for j = 0 to length - 1

vj = src[j]

less = 0

equal = 0

for k = 0 to length - 1

vk = src[k]

less += vk < vj ? 1 : 0

equal += vk == vj ? 1 : 0

priceRank = (less + 1) + (equal - 1) * 0.5

timeRank = j + 1

d = timeRank - priceRank

sumsq += d * d

n = length

rciVal := (1.0 - (6.0 * sumsq) / (n * (n * n - 1))) * 100.0

rciVal

rci = f_rci(close, rciLen)

rsi = ta.rsi(close, rsiLen)

// =====================

// Session Filter

// =====================

inSess = not na(time(timeframe.period, sessionTok))

// =====================

// Signals

// =====================

longCond = ta.crossover(rci, 0) and rsi > rsiLong and inSess

shortCond = ta.crossunder(rci, 0) and rsi < rsiShort and inSess

// =====================

// Plots

// =====================

bgcolor(inSess ? color.new(color.silver, 92) : na)

plotshape(showLabels and longCond, title="Long", style=shape.triangleup, location=location.belowbar, color=color.teal, size=size.tiny, text="Long")

plotshape(showLabels and shortCond, title="Short", style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.tiny, text="Short")

// =====================

// Alerts

// =====================

alertcondition(longCond, title="RCI×RSI Long", message="RCI crossed above 0 & RSI > threshold (Tokyo session).")

alertcondition(shortCond, title="RCI×RSI Short", message="RCI crossed below 0 & RSI < threshold (Tokyo session).")失敗パターン

RCIクロス(短期9 × 長期26)

-

① 総トレード数:37,144

② 勝率:41.71%

③ 平均リスクリワード比:1.377

④ トータル損益:−2400.3 pips

⑤ プロフィットファクター(PF):0.985

クロス戦略単体では「勝率低め・RR高め」型になっており、PFは1未満で微損。

時間帯フィルタ(RCI9×RSI14)

-

ロンドン限定(16:00–23:55 JST)

総トレード数:4,859|勝率:28.87%|平均RR:2.323|損益:−1,708.8 pips|PF:0.943

ロンドン+NY(16:00–04:55 JST) 総トレード数:8,198|勝率:29.08%|平均RR:2.386|損益:−1,085.0 pips|PF:0.978

ロンドン・NYに絞るとトレード数は減るが、今回のロジックではPFが1未満に低下。

つまり、RCI x RSI の組み合わせでは、東京時間に優位性がある。

RCIだけで勝てるのか?勝てないのか?

-

・RCI単体:PF1.009。

・RCI(9)×RSI(14):東京時間限定でPF1.188。

RCIは単体で稼ぐための指標ではない。

勢いのある方向を選別する補助線として使うことで、 AI検証でも確かな優位性を証明した。

RCIだけでは勝てない。だが、RSIと組めば勝てる。

参考 : 「RSIだけで勝てる?」